Una sociedad de profesionales se constituye por personas que se asocian con el objetivo de prestar servicios o asesorías profesionales bajo un régimen fiscal favorable.

Esta figura permite acceder a exenciones importantes, como la del Impuesto al Valor Agregado (IVA), lo que puede representar una ventaja para estas sociedades. No obstante, la normativa exige el cumplimiento de ciertos requisitos específicos para mantener estos beneficios.

El Oficio N° 1333-2024, publicado recientemente el 4 de julio de 2024, es fundamental en este contexto, ya que establece con claridad el momento exacto en que se pierde la exención de IVA al incumplir los requisitos necesarios para calificar como sociedad de profesionales.

Este pronunciamiento proporciona una guía precisa sobre cuándo y cómo se produce la pérdida de este beneficio fiscal, lo cual es crucial para que las sociedades puedan gestionar adecuadamente su situación tributaria y evitar sanciones.

En este artículo, explicaremos cuáles son los requisitos para calificar como sociedad de profesionales y qué ocurre cuando estos se incumplen, incluyendo las implicancias fiscales y las obligaciones que surgen a partir de la pérdida de esta calidad.

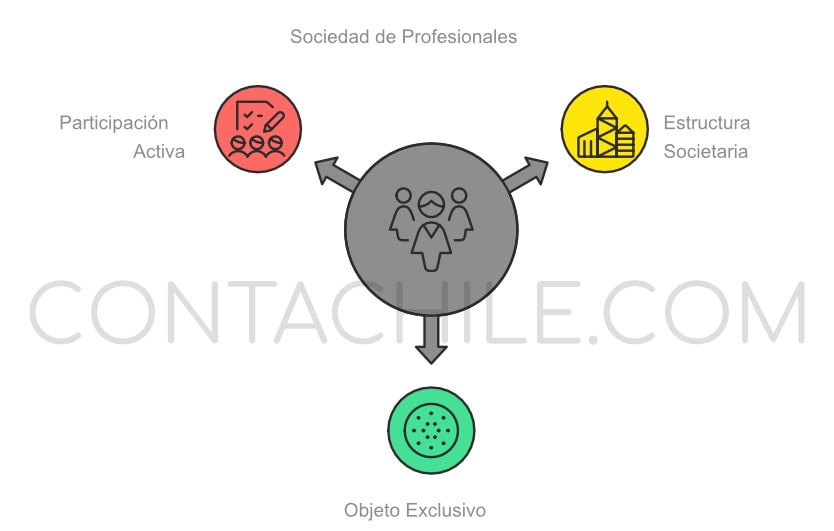

Requisitos para Calificar como Sociedad de Profesionales

Para calificar como sociedad de profesionales, es fundamental cumplir con ciertos requisitos específicos establecidos en la legislación tributaria y detallados en la Circular N° 50 de 2022. Entre los principales requisitos se encuentran:

– Sociedad de personas: La sociedad debe estar constituida como una sociedad de personas, es decir, puede ser una sociedad de responsabilidad limitada o una sociedad colectiva, entre otras. No se aceptan sociedades de capital como las sociedades anónimas o las sociedades por acciones.

– Objeto exclusivo: La sociedad debe tener como único objetivo la prestación de servicios o asesorías profesionales. Esto significa que tanto las actividades declaradas como las efectivamente realizadas deben estar centradas en el ámbito profesional. Actividades ajenas al objeto profesional, como inversiones en activos financieros de largo plazo o actividades comerciales, pueden llevar a la pérdida de la calidad de sociedad de profesionales.

– Participación de los socios: Todos los socios deben ejercer sus profesiones para la sociedad. No se admite la participación de socios que solo aporten capital sin realizar labores profesionales. Además, las profesiones de los socios deben ser similares, afines o complementarias, de modo que se garantice la cohesión en la prestación de los servicios profesionales.

Consecuencias de Incumplir los Requisitos Sociedad de Profesionales

El incumplimiento de los requisitos para calificar como sociedad de profesionales implica una serie de consecuencias fiscales, tanto en el ámbito del IVA como en el del impuesto a la renta:

Pérdida de la Exención de IVA

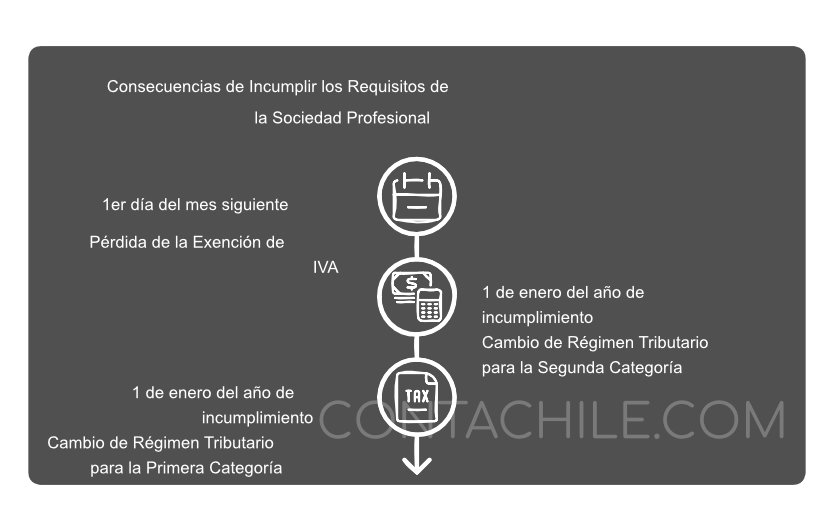

Cuando una sociedad de profesionales deja de cumplir los requisitos establecidos, pierde inmediatamente la exención de IVA sobre sus ingresos, según lo estipulado en el N° 8 de la letra E del artículo 12 de la Ley sobre Impuesto a las Ventas y Servicios (LIVS).

Esta exención se pierde a partir del primer día del mes siguiente al incumplimiento, por lo que desde ese momento todos los servicios prestados estarán afectos a IVA.

La pérdida de la exención significa que la sociedad deberá comenzar a emitir facturas o boletas afectas a IVA por sus servicios. Además, deberá cumplir con todas las obligaciones que esto conlleva.

Cambio de Régimen Tributario

En cuanto al impuesto a la renta, la situación varía dependiendo del régimen bajo el cual tributaba la sociedad antes del incumplimiento:

– Tributación en segunda categoría: Las sociedades de profesionales que tributan bajo la segunda categoría, es decir, cuyas rentas son atribuidas directamente a los socios, deberán pasar a tributar bajo las normas de la primera categoría a partir del 1° de enero del año en que se produce el incumplimiento. Esto implica que la sociedad deberá registrar un inventario inicial de sus activos y pasivos y calcular su capital propio tributario.

– Tributación en primera categoría: Si la sociedad ya había optado por tributar bajo las normas de la primera categoría, el cambio de régimen tributario no será necesario, aunque sí deberá adecuar su situación conforme a las disposiciones aplicables para continuar bajo este régimen.Es decir que “el contribuyente tendrá la opción de acogerse a los regímenes establecidos en la letra A) y números 3 y 8 de la letra D) del artículo 14 de la LIR, siempre que, en estos dos últimos casos cumpla con los requisitos para acceder y permanecer en ellos.”

El cambio de régimen puede ser complejo y conlleva obligaciones adicionales, como la presentación de declaraciones juradas y la adecuación de los registros contables, lo que puede implicar costos y esfuerzo administrativo.

Momento de la Pérdida de los Beneficios Fiscales

El Oficio N° 1333-2024, publicado recientemente el 4 de julio de 2024, establece con claridad el momento exacto en que una sociedad de profesionales pierde la exención de IVA.

Según este oficio, la pérdida de la calidad de sociedad de profesionales y, con ello, la exención de IVA, se produce a partir del primer día del mes siguiente al periodo tributario en que se incumple alguno de los requisitos señalados en la Circular N° 50 de 2022.

Esto implica que si una sociedad incumple los requisitos en cualquier momento de un mes determinado, deberá comenzar a gravar con IVA todos los servicios prestados desde el primer día del mes siguiente, independientemente de la fecha exacta del incumplimiento.

Además, el oficio aclara que, en materia de impuesto a la renta, cuando una sociedad de profesionales que tributaba bajo las normas de la segunda categoría deja de cumplir con los requisitos para calificar como tal, pasará a tributar conforme a las normas de la primera categoría desde el 1° de enero del año en que se produjo el incumplimiento, es decir que este se aplica retroactivamente (al 1° de enero del año del incumplimiento, vale recalcar).

Esta claridad en el momento de la pérdida de los beneficios fiscales es crucial para que las sociedades de profesionales puedan planificar y regularizar su situación para facilitar el proceso de transición al nuevo régimen tributario, en caso necesario, ante el Servicio de Impuestos Internos (SII) para minimizar sanciones.

Ejemplos Prácticos y Casos Comunes de incumplimientos de requisitos

Ejemplo 1: Incorporación de un Socio Inactivo

Una sociedad de profesionales formada por contadores decide incorporar a un nuevo socio que, aunque es contador, no participará activamente en la prestación de servicios, sino que su función será únicamente aportar capital.

Esta situación desvirtúa la calidad de sociedad de profesionales, ya que todos los socios deben ejercer su profesión en la sociedad. En este caso, la sociedad perdería la exención de IVA y debería comenzar a tributar bajo las normas de la primera categoría desde el 1° de enero del año del incumplimiento.

Ejemplo 2: Ampliación del Objeto Social

Una sociedad constituida originalmente para prestar servicios profesionales de arquitectura decide, tras una modificación de sus estatutos, comenzar a realizar actividades comerciales, como la compra y venta de bienes inmuebles.

Este cambio en el objeto social elimina la exclusividad en la prestación de servicios profesionales y, por ende, la sociedad perdería la calidad de sociedad de profesionales, con las implicancias fiscales ya mencionadas.

Recomendaciones para Evitar el Incumplimiento

Para mantener el estatus de sociedad de profesionales y seguir gozando de los beneficios fiscales correspondientes, se recomienda lo siguiente:

– Revisar periódicamente la estructura societaria: Asegurarse de que todos los socios cumplen con los requisitos de participación activa y que sus profesiones son afines o complementarias a las actividades de la sociedad.

– Mantener la exclusividad del objeto social: Evitar la inclusión de actividades ajenas a la prestación de servicios profesionales en los estatutos de la sociedad.

– Adecuada planificación fiscal: Contar con asesoría especializada para gestionar adecuadamente los cambios en la estructura societaria o en el objeto social, asegurando que no se pierda la calidad de sociedad de profesionales.

Conclusión

La calidad de sociedad de profesionales ofrece importantes beneficios fiscales, pero su mantenimiento requiere de un cumplimiento estricto de los requisitos establecidos en la normativa.

El incumplimiento de estos requisitos conlleva consecuencias significativas, como la pérdida de la exención de IVA y el cambio de régimen en el impuesto a la renta.

Por ello, es fundamental para las sociedades que operan bajo este estatus mantener un control riguroso de su situación fiscal y legal, para evitar sorpresas y costos adicionales.