La figura del sueldo empresarial en Chile es un concepto clave para muchos dueños de empresas, ya que les permite asignarse una remuneración por el trabajo que realizan en su propio negocio y, a su vez, deducir esa cantidad como un gasto para efectos tributarios.

Este mecanismo se volvió especialmente importante tras las modificaciones del No 6 del artículo 31 de la Ley sobre Impuesto a la Renta a través de la Ley No 21.210.

Esto en su oportunidad genero interrogantes sobre su correcto uso y los beneficios que ofrece.

En este artículo, que precede a uno donde ya hablamos sobre este tema, pretende repasar los aspectos importantes que marco esa modificación para tener claridad de qué es el sueldo empresarial, cómo funciona, y cuáles son las implicancias tributarias para los empresarios en Chile.

¿Qué es el Sueldo Empresarial en Chile?

El sueldo empresarial es una ficción tributaria que permite a los dueños de empresas, que trabajan activamente en ellas, asignarse una remuneración.

El Oficio N° 1452-2021 aclara que la calificación de una remuneración como «sueldo empresarial» tiene únicamente efectos tributarios.

Esto significa que no determina si existe o no una relación laboral, ni las obligaciones previsionales que de ella se deriven. Este punto es crucial para entender que la figura del «sueldo empresarial» opera en un plano distinto a la normativa laboral.

Esto les permite deducir este monto como un gasto en su declaración de impuestos, mientras que el propietario lo declara como una renta gravada.

Modificaciones en la Ley de Impuesto a la Renta

Las modificaciones en la Ley de Impuesto a la Renta (LIR) han flexibilizado el concepto de sueldo empresarial. Antes, la deducción como gasto estaba limitada al monto afecto a cotizaciones previsionales obligatorias. Sin embargo, desde la entrada en vigor de la Ley N° 21.210 en 2020, esta limitación fue eliminada.

El Oficio N° 780-2021 añade que, si bien no es obligatorio realizar cotizaciones previsionales para deducir el sueldo empresarial, si se efectúan, estas podrán ser deducidas de la base imponible del impuesto único. Es decir, existe la opción de cotizar y obtener un beneficio tributario adicional, lo cual podría ser interesante para algunos contribuyentes.

¿Quiénes pueden recibir Sueldo Empresarial?

Esta figura aplica para:

- Dueños de empresas individuales.

- Socios de sociedades de personas.

- Accionistas de sociedades anónimas y por acciones.

- Socios gestores de sociedades en comandita por acciones.

- Titulares de empresas individuales de responsabilidad limitada.

Un aspecto que destacar, resaltado en el Oficio N° 672-2022, es que el porcentaje de participación en la empresa no es determinante para calificar una remuneración como «sueldo empresarial».

Esto significa que incluso un accionista minoritario que trabaje en la empresa podría acogerse a este beneficio, siempre y cuando la remuneración sea razonable.

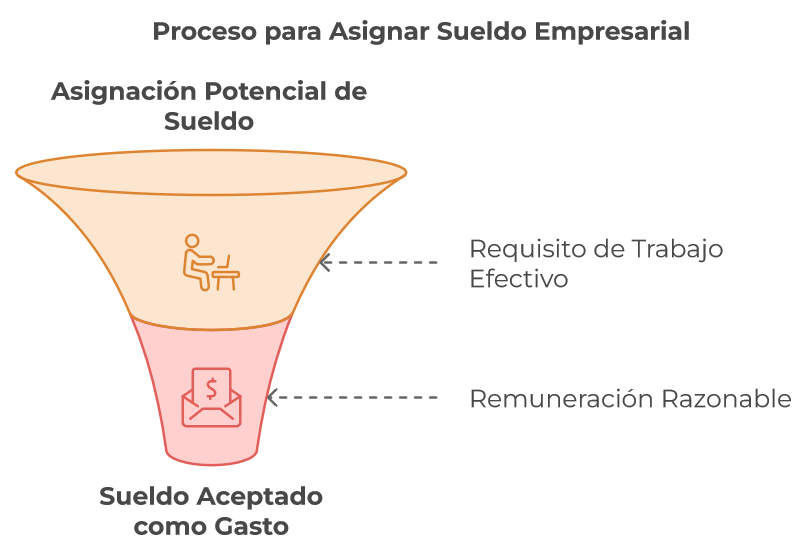

Requisitos para Asignarse un Sueldo Empresarial

Para que un socio o accionista pueda asignarse un sueldo empresarial y deducirlo como gasto, debe cumplir con ciertos requisitos:

- Trabajo efectivo: Asegurarse que el beneficiario trabaje de manera efectiva en la empresa. No es suficiente ser el dueño o accionista; se requiere que haya una participación activa en las labores del negocio.

- Renta razonable: Otro requisito clave es que la remuneración sea razonablemente proporcionada, lo cual se determina en función de varios factores, como la rentabilidad del capital, la importancia de la empresa y las rentas declaradas.

Estos criterios buscan asegurar que los sueldos empresariales no sean utilizados como un mecanismo para reducir injustificadamente la carga tributaria, sino que respondan a las necesidades reales de la empresa.

Tratamiento Tributario del Sueldo Empresarial

El tratamiento tributario del sueldo empresarial está sujeto al Impuesto Único de Segunda Categoría, que grava las rentas del trabajo.

Esto implica que, a nivel de tributación personal, el empresario debe pagar impuestos como si fuera un trabajador dependiente.

Las cotizaciones previsionales que se efectúen pueden ser deducidas de la base imponible del impuesto, aplicando los mismos criterios que para los empleados dependientes.

Es importante aclarar que el monto del sueldo empresarial se considera una renta del artículo 42 N° 1 de la LIR. Sin embargo, esta calificación solo tiene efectos en el ámbito tributario y no afecta las normativas laborales o de seguridad social.

El Sueldo Empresarial en Sociedades de Profesionales

Las Sociedades de Profesionales tienen una situación particular en relación con el sueldo empresarial. Por defecto, tributan bajo la segunda categoría, de manera similar a los trabajadores independientes. En este régimen, no es posible deducir sueldos o remuneraciones asignadas a los socios.

No obstante, estas sociedades pueden optar por tributar en la primera categoría, como las empresas comunes. Al hacerlo, se sujetan a las reglas aplicables a las empresas, incluyendo la posibilidad de deducir el sueldo empresarial de los socios que trabajen efectivamente en la empresa.

Para que los socios de una sociedad de profesionales puedan asignarse un sueldo empresarial, deben cumplir con los mismos requisitos que cualquier otro empresario: trabajar activamente en la empresa y recibir una remuneración razonablemente proporcionada.

Te recomiendo revisar este post: Efecto de Incumplir los Requisitos para Calificar como Sociedad de Profesionales

Beneficios y Desventajas del Sueldo Empresarial

Si bien es cierto que el sueldo empresarial es una herramienta valiosa para los propietarios de empresas, pero debe utilizarse con cuidado.

Entre sus beneficios destacan la posibilidad de deducir la remuneración como un gasto tributario, lo cual puede reducir significativamente la base imponible de la empresa.

Además, si el empresario opta por cotizar previsionalmente, estas cotizaciones también pueden deducirse, lo que puede ser útil para quienes buscan complementar sus aportes al sistema de seguridad social.

Sin embargo, también hay desventajas. El principal riesgo, si no hacen bien las cosas, es que el SII puede cuestionar la razonabilidad del sueldo empresarial si considera que no está alineado con los estándares del mercado.

Esto podría llevar a un rechazo de la deducción y a ajustes fiscales. Además, aunque no es obligatorio cotizar, los empresarios que no lo hagan no estarán cubiertos por los beneficios del sistema de seguridad social, lo que podría ser problemático a largo plazo.

Preguntas Frecuentes sobre el Sueldo Empresarial

- ¿Existe un límite en la cantidad de sueldo empresarial que se puede deducir como gasto para efectos tributarios?

No existe un límite en la cantidad de sueldo empresarial que se puede deducir como gasto, siempre y cuando se cumpla con el requisito de ser razonablemente proporcionado y que exista el trabajo efectivo. - ¿Cómo se determina la base imponible para el cálculo del impuesto único de segunda categoría sobre el sueldo empresarial?

La base imponible del impuesto único de segunda categoría sobre el sueldo empresarial es la remuneración bruta percibida, menos las cotizaciones previsionales efectivamente pagadas por el beneficiario. - ¿Qué ocurre con las cotizaciones previsionales que se pagan sobre el sueldo empresarial en relación con el impuesto único?

Las cotizaciones previsionales pagadas sobre el sueldo empresarial son deducibles al calcular la base imponible del impuesto único de segunda categoría. - ¿El pago del seguro de accidentes del trabajo y enfermedades profesionales es deducible al calcular la base imponible del impuesto único sobre el sueldo empresarial?

No, el pago del seguro de accidentes del trabajo y enfermedades profesionales no es deducible al calcular la base imponible del impuesto único sobre el sueldo empresarial. - ¿Un socio minoritario que trabaja en la empresa puede recibir sueldo empresarial?

Sí, un socio minoritario que trabaja en la empresa puede recibir sueldo empresarial, siempre y cuando se cumplan los requisitos legales. - ¿Un accionista de una sociedad anónima que trabaja en la empresa puede recibir sueldo empresarial?

Sí, un accionista de sociedad anónima que trabaja en la empresa puede recibir sueldo empresarial, independientemente de su porcentaje de participación, siempre y cuando se cumplan los requisitos legales. - Si una sociedad de profesionales opta por tributar en primera categoría, ¿sus socios pueden asignarse sueldo empresarial?

Sí, si una sociedad de profesionales tributa en primera categoría, sus socios pueden asignarse sueldo empresarial siempre y cuando trabajen efectivamente en la empresa, requisito indispensable para que sea Sociedad de Profesionales, y que la remuneración sea «razonablemente proporcionada».

Conclusiones

El sueldo empresarial en Chile es una herramienta tributaria beneficiosa, pero su uso debe estar respaldado por una comprensión clara de los requisitos y las normativas aplicables.

Las modificaciones con la Ley No 21.210 han brindado mayor flexibilidad a los empresarios, eliminando restricciones como el límite de deducciones por cotizaciones previsionales.

Sin embargo, el criterio de razonabilidad en la remuneración debe ser observado cuidadosamente para evitar problemas con el SII.

En definitiva, el sueldo empresarial puede ser una estrategia eficiente para la planificación fiscal, pero su implementación debe realizarse de manera informada y cuidadosa.