Comprobar gastos ante el SII sin contar con documentos fiscales tradicionales como facturas o boletas es una realidad con la que muchas empresas en Chile se encuentran, especialmente las más pequeñas.

Sin embargo, lejos de ser un callejón sin salida, la normativa tributaria ofrece alternativas válidas para acreditar dichos gastos.

En este artículo exploraremos cómo hacerlo según la normativa del SII, que es la misma LIR,y te brindaremos consejos prácticos sobre los tipos de pruebas que puedes utilizar para respaldar los gastos y evitar sanciones.

La Importancia de Acreditar los Gastos

La Ley sobre Impuesto a la Renta (LIR), en su artículo 31, establece que los gastos deben ser acreditados con la correspondiente documentación legal para poder ser deducidos de la base imponible del impuesto.

Por otra parte, el artículo 21 del Código Tributario establece que es responsabilidad del contribuyente probar la veracidad de sus declaraciones y el monto de las operaciones que sirven de base para el cálculo del impuesto.

Y esto se debe realizar con los medios de prueba que la ley establece, incluso cuando no se cuente con los documentos tributarios tradicionales, como las facturas o boletas. El punto clave es que los gastos se pueden justificar con medios alternativos de prueba, siempre que estos sean fehacientes y demuestren la veracidad de la operación.

En ese sentido, el SII no se cierra a admitir otros medios de prueba, siempre que se pueda demostrar que el gasto es real y necesario para generar ingresos en la actividad económica.

Este principio, además de respaldarse en la Ley, también lo hace en múltiples oficios y circulares del SII, incluyendo el Oficio N° 499-2020 y la Circular 53-2020 sección 1.4 para citar algunos documentos, que detallan la flexibilidad para admitir documentación alternativa.

Te los puedes descargar aquí para que profundices en su lectura:

Alternativas de Comprobación de Gastos sin Factura

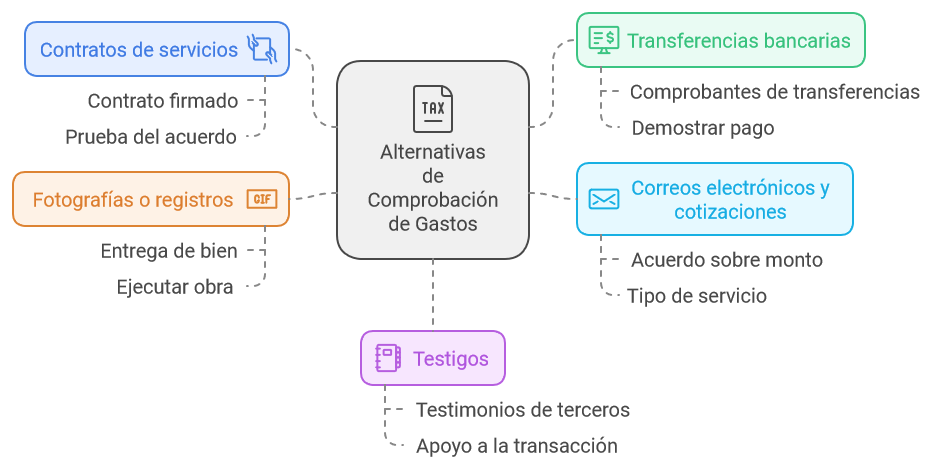

Cuando no se emiten documentos legales como facturas o boletas, la normativa chilena no deja desprotegido al contribuyente. Según el Código Tributario y el artículo 31 de la LIR, se pueden utilizar otros medios para justificar los gastos. Entre estos se incluyen:

- Contratos de servicios: Si se prestó un servicio y no se emitió una factura, el contrato firmado puede servir como prueba del acuerdo entre las partes.

- Transferencias bancarias: Comprobantes de transferencias electrónicas son una excelente manera de demostrar que se realizó un pago por un servicio o bien.

- Correos electrónicos y cotizaciones: Las comunicaciones electrónicas que reflejan el acuerdo sobre el monto y el tipo de servicio prestado pueden ser utilizadas como respaldo.

- Fotografías o registros: En casos específicos, las imágenes que demuestren la prestación de un servicio, como la entrega de un bien o la ejecución de una obra, pueden respaldar el gasto.

- Testigos: Si no existen documentos tangibles, los testimonios de terceros que presenciaron la transacción pueden servir de apoyo.

En muchos casos, se ha visto que el SII valora un enfoque múltiple, donde se presentan varios de estos documentos combinados para demostrar la veracidad de los gastos.

Por ejemplo, combinar un contrato de servicios con un comprobante de transferencia bancaria es una de las maneras más efectivas de justificar un gasto sin contar con una boleta o factura.

Sanciones y Riesgos por No Acreditar Correctamente los Gastos

Es importante entender que, si bien el SII puede aceptar medios de prueba alternativos, no acreditar correctamente los gastos puede llevar a sanciones económicas y fiscales.

La omisión de documentos o pruebas puede implicar multas o el rechazo del gasto en cuestión, lo que aumentaría la base imponible y, por ende, la carga tributaria.

La Ley (LIR) establece que el hecho de no presentar una boleta o factura no exime a la empresa de su responsabilidad de probar el gasto

Cómo Presentar un Informe Detallado ante el SII

Si te encuentras en una situación en la que necesitas justificar un gasto sin factura o con los documentos tradicionales, una estrategia efectiva es preparar un escrito detallado que incluya:

- Descripción de la operación: Explica claramente el servicio o producto adquirido, detallando fechas, montos y cualquier información relevante sobre la transacción.

- Razones de la falta de documentación: Justifica por qué no se emitió una factura o boleta. Si la falta de documento fue por parte del proveedor, deja constancia de ello en el informe.

- Pruebas de la operación: Adjunta todos los documentos alternativos que puedas tener, como transferencias bancarias, contratos, correos electrónicos, fotografías o testimonios.

- Vinculación con la renta: Asegúrate de demostrar cómo el gasto en cuestión está directamente relacionado con la generación de ingresos o la actividad económica de la empresa.

Este tipo de informe o escrito no solo facilita la revisión por parte de los fiscalizadores del SII, sino que también ayuda a reducir el riesgo de que el gasto sea rechazado.

Recomendaciones Prácticas

La clave para evitar problemas con la comprobación de gastos es mantener un registro exhaustivo de todas las transacciones, incluso aquellas que no tienen un respaldo documental típico.

Algunas recomendaciones clave incluyen:

- Documenta todo: Incluso si no se emite una factura, mantén todos los correos electrónicos, contratos y cualquier otro registro de la transacción.

- Usa transferencias bancarias: Pagar a través de transferencias electrónicas no solo es más seguro, sino que te proporciona un registro claro del pago realizado.

- Consulta a un asesor tributario: Cada situación es diferente, y contar con el respaldo de un profesional puede hacer la diferencia entre un gasto aceptado y uno rechazado.

- Regulariza la situación cuando sea posible: Si puedes obtener el documento oficial de forma retroactiva, hazlo. A veces los proveedores pueden estar abiertos a emitir una factura después de la prestación del servicio. A veces puede ser producto de un desorden administrativo en el departamento de facturación.

Recuerda, que la LIR permite que el SII pueda ser flexible en la admisión de pruebas alternativas, pero siempre exige que los gastos estén bien documentados y que se puedan justificar con medios confiables.